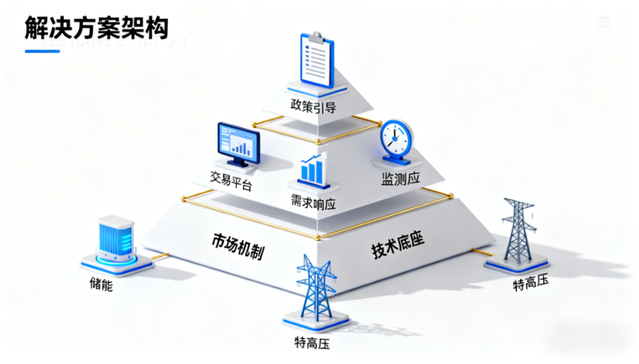

在电力市场讨论中,“负电价”从陌生概念成高频热词。电力现货市场报出负值价格时,不少人有“用电反赚钱”误解。但这一现象本质是高比例新能源时代电力系统供需重构的宏观信号,出现频率持续升高是能源转型与市场改革深度交织的必然结果。

负电价不是“倒贴钱”

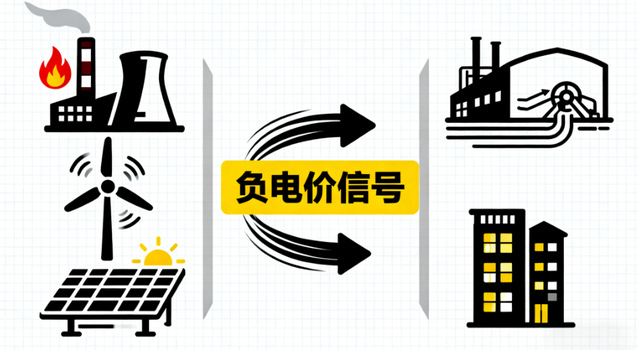

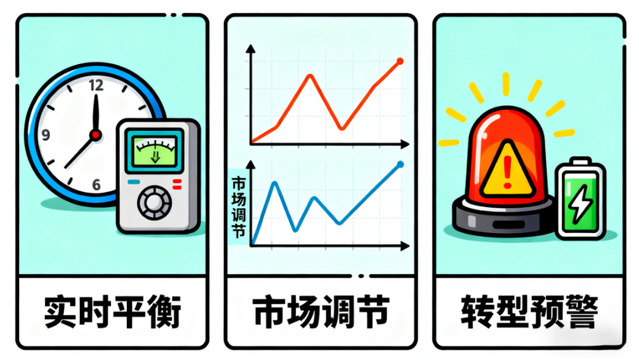

负电价并非指居民用电或企业终端电费为负,而是电力批发市场中供需极端失衡下的出清价格信号—当发电侧总出力远超用电侧即时需求,市场通过价格机制激励多余电力消纳,此时边际发电主体的报价可能降至负值。 从宏观视角看,负电价核心属性有三:一是集中体现电力商品时空特性,因电力难大规模存储、供需需实时平衡,供给刚性与需求弹性不足碰撞时,价格会突破“零边界”;二是市场机制正常表现,与高电价构成“能涨能降”价格体系,倒逼资源优化配置;三是系统转型“预警指标”,反映可再生能源消纳压力,非电力供应绝对过剩。 需要明确,负电价不等于发电企业“亏损发电”。我国电力市场采用“中长期合约+现货市场”双层架构,现货市场交易电量占比通常不足10%,中长期合约锁定大部分电量基准收益,再加上绿证、容量补偿等机制,发电主体综合收益仍能保持合理水平。 负电价频率升高动因 负电价从偶发走向常态化,并非单一因素导致,而是能源结构、系统能力、市场机制三重变革的必然结果,其背后是电力系统从“传统可控电源为主”向“新能源为主体”的根本性转变。 新能源高渗透下的供需错配 这是负电价频次上升的核心结构性原因。近年来,全球及我国新能源装机规模爆发式增长,风光等可再生能源在电源结构中占比突破40%。因新能源具“间歇性、波动性、随机性”属性,其出力高峰(午间光伏大发、夜间风电高峰)常与用电低谷(节假日工业负荷骤降)时间重叠,致使局部时段供过于求矛盾凸显。 更关键的是,新能源“零边际成本”特性改变市场竞价逻辑。因风光发电燃料成本趋近零,为抢占发电小时数、获取绿证等环境权益收益,新能源主体即便在现货价格为负时仍可能报低价参与市场。此报价策略压缩市场价格空间,成为负电价出现的重要推手。 “源网荷储” 协同的阶段性短板 电力系统灵活调节能力滞后于新能源发展速度,是负电价频繁出现的硬件约束。传统电力系统中,火电可通过启停和出力调节匹配负荷变化,但在新能源高渗透场景下,火电面临“最小出力限制”与“启停成本高昂”双重困境,单台火电机组启停成本超百万元。为避免频繁启停的经济损失,即便电价为负,部分机组仍维持最低出力运行。 从需求侧看,用户侧响应机制未成熟。当前分时电价机制调整周期固定,难实时响应批发市场负电价信号,致过剩电力难即时消纳。储能、虚拟电厂等灵活性资源装机规模和参与度不足,未形成“供能可调节、用能可响应”协同体系,加剧供需失衡。 价格信号的“灵敏度”提升 电力市场化改革深化,使负电价“显现概率”显著提高,这是机制性诱因。随着省级电力现货市场逐步全覆盖,“边际成本定价”出清规则落地,市场出清价格由满足最后部分负荷需求的机组报价决定,供过于求时,边际机组报价降至负值,形成全网负电价。 与此同时,新能源全面入市进程加快。2025年新规要求新增新能源项目全参与市场交易,虽部分电量有机制电价保障,但市场竞价范围扩大使价格波动更易传导至现货市场。此外,中长期合约与现货市场衔接待优化,高比例中长期签约或压缩现货市场调节空间,局部区域市场壁垒限制过剩电力跨区消纳,放大负电价发生频率。 负电价频现:怎么看?如何应对? 负电价频率升高是电力系统从“计划平衡”向“市场平衡”转型的必经阶段,其价值在于通过信号传导推动系统升级,而非价格本身。从积极方面看,负电价是高效的“资源配置指挥棒”,它激励发电侧灵活性改造,引导需求侧优化用电行为,吸引新型调节资源入市,为新能源消纳腾出空间。但从风险方面看,若负电价长期高频出现,可能压低新能源投资收益预期,需警惕其对能源转型可持续性的影响。 应对负电价挑战,需从宏观层面构建“三位一体”解决方案:技术上,加快储能、特高压输电等基建,提升系统跨时空调节能力;市场上,完善现货与辅助服务市场衔接机制,扩大需求响应范围,使价格信号转化为调节行动;政策上,建立负电价风险监测体系,科学规划新能源布局、优化电价形成机制,平衡“消纳目标”与“收益稳定”。 负电价的常态化,不是电力市场的“失灵”,而是能源转型的 “必经之路”。它如同一面镜子,照见了高比例新能源时代电力系统的结构性矛盾,也指明了“源网荷储协同” 与市场化改革的前进方向。随着调节能力的提升与市场机制的成熟,负电价将从“高频预警信号” 转变为“精准调节工具”,为新型电力系统的稳定运行注入市场化活力。